こんにちは。しゃけ(@kkkmmmzzz1)です。

投資をしている人って倹約家なイメージがあります。

私が20代の頃は浪費家で貯金もあまりしてませんでした。

しかし投資を始めてから入金力を上げるために支出を見直すようになりました。

下記の支出の見直しを行い、約7万円の入金力向上に成功したのでその内容についてご説明します。

- 飲み会を減らす

- コンビニに行かないようにする

- テレビを買わない

- 書籍購入量を見直す、図書館の活用

- 携帯を格安SIMに変える

頻繁な飲み会

1つ目は飲み会です。

コロナの影響が大きいですがほとんど飲みに行かなくなりました。

職場の同僚と仕事帰りに多いときは毎週2回とか飲みに行ってました。

1回5000円として毎月4万円…。そりゃ止めたらお金貯まりますね。(飲みすぎ反省します…)

もちろん飲み会自体がすべて無駄というわけではありませんが、

いつも同じメンバーで月に何度も飲みに行くのは浪費かと思います。

あと飲み会がなくなったことで睡眠時間が増えて体調も良くなりました。

コンビニや自販機での無駄遣い

平日はコンビニや自販機で飲み物を買っていました。

私は結構たくさん飲むので1日に500mlのペットボトルを3本は買っていました。(夏場はもっと飲んでました)

150円×3本×20日×12ヵ月=10万8000円になります。

さらに夏場の増量分やお菓子などの間食も含めると年間15万くらいになっていました。

最近は水筒にコーヒーを入れて持って行っています。

ドリップコーヒーを楽天やAmazonでまとめ買いして1杯20円前後です。

それを2つ使って淹れて1日40円+まとめ買いしたミネラルウォーター1本40円で1日80円です。

(夏場足りなければコンビニで水を買います)

80円×20日×12ヵ月=1万9200円になります。

夏場の増量分を含めても3万円程度まで抑えられているので、

15万円-3万円=12万円(月々1万円)の節約になります。

また、リモートワークが増えたのでそもそもコンビニに行く機会が激減しました。

正直これがデカいです。こう考えるとコロナのステイホームは支出減らす効果は大きいですね。

テレビ

テレビが壊れてから購入せず4か月ほど過ごしてみましたが、意外と大丈夫だったのでそのままにしています。

テレビの購入費が大体10万円で10年に1回買い替えるとして、年間1万円、月々833円の節約になります。

さらにNHKの受信料が衛生契約2か月払いで4340円、月々2170円の節約です。

また、電気代も微々たるものですが節約になります。

1日7円×30日=210円

合計で833円+2170円+210円=3213円の節約

こうしてみるとテレビのランニングコストって意外とかかるものですね。

当たり前と思っている固定支出を削れないか検討することは節約生活するうえでとても重要と思います。

それとテレビを見なくなったおかげで時間が増えました。

読書時間が増えてデジタルデトックスもできて一石三鳥です。とてもおすすめ。

必要な情報が入ってこないのではと心配するかもしれませんが、ネットがあれば大抵のことは事足ります。

私は相撲が好きなので観れないのが困るかと思ったのですが、AbemaTVで観ることができます。

大抵はこんな感じで代替手段があると思います。

積読

気になった本はすべて買うというポリシーだったので月5~10冊くらいは買っていました。

書籍代をけちるつもりはないですが、買うペースに読むペースが追い付かず、その結果積読がたまった状態に。

積んでるだけでは無駄なので見直ししました。

積んである本を読んだり、図書館を活用したり、どうしても今すぐ読みたい本だけ購入するようにしたら、月1冊程度の購入にすることができました。

また、メルカリで買って読み終わったらメルカリで売るのも有効です。

出品するのはちょっと面倒ですが、汚さないように読めば買った金額と同じくらいの金額で売れると思います。

月々の購入数にばらつきがあるので具体的な金額算出が難しいですが、少なくとも月々1万円の節約になりました。

ちなみに読みたい本の管理は「読書ノート」というアプリを使っています。

図書館の蔵書検索と連携しているのがとても便利です。

AmazonのKindle Unlimitedや耳で聞く読書のAudibleがたまにやっている無料体験もおすすめです。

※無料体験を試すと表示される方が対象です

携帯電話3大キャリアの契約(ドコモ、au、ソフトバンク)

携帯料金見直しのため下記のように携帯キャリア契約を変えました。

- ドコモ、au、ソフトバンクを2年ごとに契約(MNPによるキャッシュバック目当てでした)

→毎月約8000円 - biglobeモバイル

→毎月約3000円~5000円(通信量で変動) - 楽天モバイル

→毎月約2200円

これだけで月々6000円くらいの節約になりますね。

ただ、格安SIMは基本的に電波があまり良くないです。

お昼時のオフィス街や通勤ラッシュ時間帯の駅などではつながりにくくなる場合があります。

山奥とかもdocomoなどに比べると圏外になりやすい印象です。

しかし私は携帯使いすぎを抑制できるのでまあいいかくらいな感じであまり気にしていません。

あとは通信しなくてもできることを用意しておくのも有効ですね。Kindleはオフラインでも読めるので重宝してます。

格安SIMにしたいけど電波状況がどんなもんか不安って方は、現在の契約はそのままで、もう1回線契約してみるのもアリだと思います。

楽天モバイルなら月1GB未満であれば0円なのでお試しにはいいと思います。

試してみて耐えられなさそうであれば、3大キャリアの安いプランに切り替えるのも効果的です。

まとめ

下記の方法で支出を減らして月々の投資額を増やすことができました。

- 飲み会を減らす

- コンビニに行かないようにする

- テレビを買わない

- 書籍購入量を見直す、図書館の活用

- 携帯を格安SIMに変える

増えた金額を計算すると・・・

- 飲み代:4万円

- コンビニ代:1万円

- テレビ電気代:3213円

- 積読:1万円

- 携帯代:6000円

→合計6万9213円

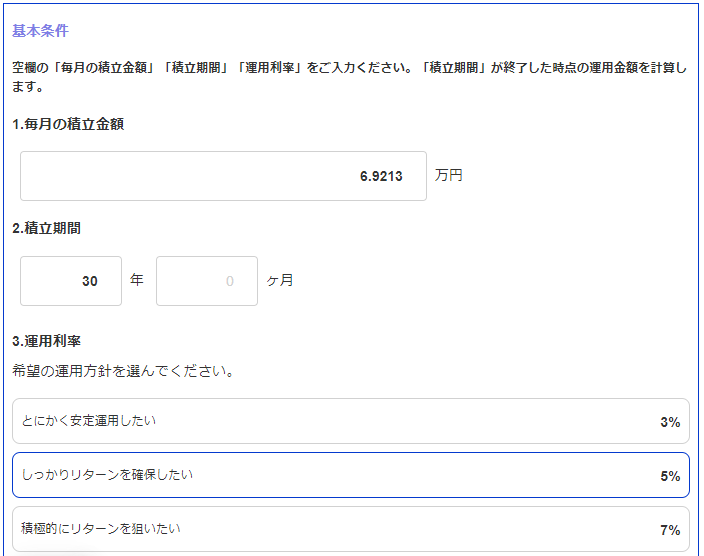

さらにこの6万9213円を月々投資するとどうなるかシミュレーションしてみました。

シミュレーションは楽天証券が提供している積立かんたんシミュレーション「積立かんたんシミュレーション」を使用。

1.毎月の積立金額:6万9213円

2.積立期間:30年

3.運用利率:5%

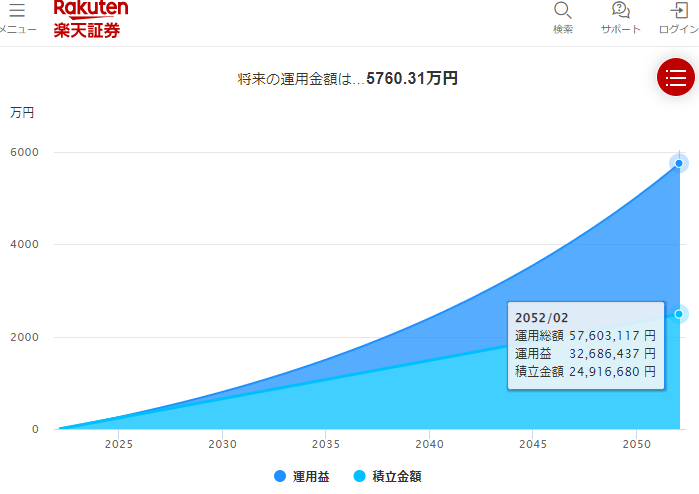

なんと30年で5760.31万円になりました。

ちりも積もれば本当に山になるのですね。節約×投資の効果侮れません…

(私の場合は飲み代多すぎなだけかもしれませんがw)

こんな感じで節約したお金を投資に回すと老後の心配の種を減らすことができそうですね。

皆さんもご自身の支出の見直しをして入金力の強化をしてみてください!

最後までお読みいただきありがとうございました!

AmazonのKindle Unlimitedや耳で聞く読書のAudibleの無料体験のご登録はこちらから↓

※無料体験を試すと表示される方が対象です

![]()

コメント