こんにちは。しゃけ(@kkkmmmzzz1)です。

皆さんは資産管理をどのようにされてますか?

私は仕事柄Excelを使い慣れているのでExcelで管理しています。

そしてExcelで投資金額のシミュレーションが密かな趣味です。

目標金額にいつ到達できるか、数十年後にいくら貯まっているのかが具体的な金額で分かるのが楽しいです。(とらぬ狸の皮算用ってやつです)

今回は積立金額ごとのシミュレーションしてFIREするのにかかる期間などを見ていきましょう。

シミュレーションに使用したExcelは記事の最後のところからダウンロードできます。

目標金額の設定

まずは投資の目標額を決めましょう。

個人の属性にもよりますがFIREするためには最低でも下記くらい必要と思います。

サイドFIRE:4000万円~5000万円

Lean FIRE :7000万円~1億円

Fat FIRE :2億円~

サイドFIREはアルバイト等で生活費を稼ぎながら不足分を資産収入で賄う感じ。

Lean FIREは仕事を辞めて節約しながら質素に年間200~300万円くらいで生活。

Fat FIREは年間500万円以上の生活費が見込めます。

今回は目標額を4000万円、7000万円、1億円、2億円としてそれぞれの到達年数を見ていきます。

毎月積立額ごとのシミュレーション

まずはシミュレーションの条件です。

・30歳より投資開始

・初期投資額は0円

・年間4%ずつ資産が増える

アメリカの株価指数であるS&P500の平均リターンが年間8~10%(切り取る期間で変わる)なので、少し厳しめに年間リターン4%としています。

積立金額5万円から30万円までの5年ごとの推移は下記の通りとなります。

| 年齢 | 5万円積立 | 10万円積立 | 15万円積立 | 20万円積立 | 25万円積立 | 30万円積立 |

| 30 | ¥600,000 | ¥1,200,000 | ¥1,800,000 | ¥2,400,000 | ¥3,000,000 | ¥3,600,000 |

| 35 | ¥3,979,785 | ¥7,959,571 | ¥11,939,356 | ¥15,919,141 | ¥19,898,926 | ¥23,878,712 |

| 40 | ¥8,091,811 | ¥16,183,622 | ¥24,275,433 | ¥32,367,243 | ¥40,459,054 | ¥48,550,865 |

| 45 | ¥13,094,719 | ¥26,189,437 | ¥39,284,156 | ¥52,378,875 | ¥65,473,593 | ¥78,568,312 |

| 50 | ¥19,181,521 | ¥38,363,042 | ¥57,544,563 | ¥76,726,084 | ¥95,907,605 | ¥115,089,126 |

| 55 | ¥26,587,047 | ¥53,174,094 | ¥79,761,140 | ¥106,348,187 | ¥132,935,234 | ¥159,522,281 |

| 60 | ¥35,597,001 | ¥71,194,002 | ¥106,791,003 | ¥142,388,005 | ¥177,985,006 | ¥213,582,007 |

| 65 | ¥46,558,988 | ¥93,117,977 | ¥139,676,965 | ¥186,235,953 | ¥232,794,942 | ¥279,353,930 |

| 70 | ¥59,895,922 | ¥119,791,844 | ¥179,687,765 | ¥239,583,687 | ¥299,479,609 | ¥359,375,531 |

| 75 | ¥76,122,341 | ¥152,244,681 | ¥228,367,022 | ¥304,489,363 | ¥380,611,703 | ¥456,734,044 |

| 80 | ¥95,864,260 | ¥191,728,520 | ¥287,592,781 | ¥383,457,041 | ¥479,321,301 | ¥575,185,561 |

| 85 | ¥119,883,324 | ¥239,766,648 | ¥359,649,972 | ¥479,533,296 | ¥599,416,620 | ¥719,299,944 |

| 90 | ¥149,106,188 | ¥298,212,375 | ¥447,318,563 | ¥596,424,750 | ¥745,530,938 | ¥894,637,125 |

| 95 | ¥184,660,269 | ¥369,320,539 | ¥553,980,808 | ¥738,641,078 | ¥923,301,347 | ¥1,107,961,616 |

| 100 | ¥227,917,246 | ¥455,834,493 | ¥683,751,739 | ¥911,668,985 | ¥1,139,586,231 | ¥1,367,503,478 |

数字の羅列で見辛いと思うので、目標額ごとの達成時期を抜き出しました。

こうしてみると月々5万円ではFIREするのは厳しいことが分かります。

節約や収入アップで入金力を上げることがFIREへの近道ですね。

しかし月30万円積み立てても2億円到達には30年近くかかります。

Fat FIREするためには、入金力の強化だけでなく投資効率を追求するなどの対策が必要ということでしょう。

タネ銭は早く作るのが有利

続いて初期投資額の条件を変更してみるとどうなるか見てみます。

・30歳より投資開始

・初期投資額は300万円

・年間4%ずつ資産が増える

上が先ほどの結果で、下が初期投資額300万円の結果です。

当然ながら数年目標達成が早くなってます。

一見地味な変化ですが、5万円積立で1億円到達が4年早くなっているの凄くないですか(語彙力)

77歳時点で初期投資無しの場合約8355万円なので、1700万円近くの差がつきます。

最初の300万円が44年かけて1700万円に育ったということです。

もちろん44年間投資し続けるというのは大変なことですが、

若いころにタネ銭をなるべく多く用意して長期間投資することで大きなリターンを得ることができます。

平均リターン10%の場合

結局入金力次第じゃんと絶望した方も多いと思うので、最後に投資が好調だった場合のシミュレーションをしてみたいと思います。

・30歳より投資開始

・初期投資額は0円

・年間10%ずつ資産が増える

上が年利4%、下が年利10%です。

こんなにうまくいくことはなかなか無いと思いますが、淡々と積立を続けていけば相場状況次第で1億円も夢ではないですね。

S&P500の過去30年の推移を見ると、株価上昇と配当を合わせると平均10%を超えるリターンとなっています。

年利10%を前提にしてFIREの計画を立てるのは少々危険ですが、うまくいった場合はこれくらいの上昇が見込めるとうことは投資のモチベーションになるはず。

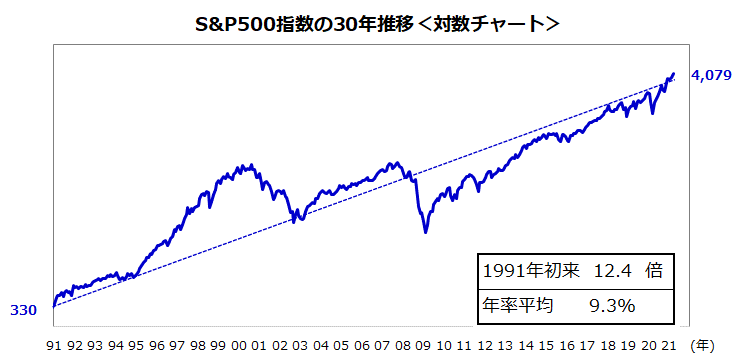

図表1は、1991年以降のS&P500指数の推移を対数チャートで示したものです。同指数は約30年間で12.4倍に上昇してきたことがわかります。

楽天証券トウシル『S&P500は世界最強の株価指数!業績相場に挑む米国株式』

年率平均リターンに換算すると「+9.3%」。実際の株式投資には配当(インカムゲイン)も加わりますので、S&P500指数のトータルリターン(総収益)は年率平均で二桁だったということです。

また、複利の効果も感じることができます。運用期間が延びるにつれて資産増加が大きくなっていき、7千万→1億円が2~4年で達成できたり、2億円達成が最大30年早まります。(5万積立で97歳→67歳で2億円)

個人的には毎月10万積立で45歳(15年)でサイドFIREあたりが現実的な目標と思います。

(月10万円も継続するのは大変ですが・・・)

このあたりを大まかな目標にして置いておく。

運用成績が年利10%に届かない場合はリタイアを伸ばしたり、昇給やボーナスで積立額を増やして微調整していく。

こんな感じで投資を継続していけばFIREに近づくことができるでしょう。

まとめ

ぜひご自身の資産や入金力でシミュレーションをしてみてください。

目標までの道のりが明確になるしやってて楽しいです。

今回のシミュレーションに使用したExcelは下記よりダウンロードできますので是非お使いください!

シミュレーションした結果をもとに、想定より投資がうまくいったらリタイアを早めるなどの判断材料になると思います。

今みたいに相場が低迷している時期は仕込み時と割り切って淡々と積立を続けていけば、いつか「稲妻が輝く瞬間」が訪れるかもしれません。

長期的に見て投資家が失敗する原因の一つは、激しい下げ相場にパニックに陥り、上記のような最大の上げ相場に参加する機会を自ら放棄してしまうことだ。この教訓は明らかである。投資家は『稲妻が輝く瞬間』に市場に居合わせなければならないということだ。相場のタイミングに賭ける投資は間違っており、決して考えてはいけない。

チャールズ・エリス著「敗者のゲーム」

敗者のゲームはインデックス投資に関する名著なのでとてもおすすめです!

最後までお読みいただきありがとうございました!

コメント